文|李岩 中国人民大学环境学院教授,博士生导师

ESG即环境、社会和公司治理的缩写,代表企业承担社会责任的能力,也是衡量企业可持续发展水平最重要的指标。企业通过年度的ESG报告或者可持续发展报告进行披露,向外界展示企业自身社会责任的担当与进展。无论是国际市场还是国内市场,企业的ESG信息披露以及评价都越来越受到市场投资者的关注。

2023年6月底,A股上市的ESG信息披露企业数量达到2635家,比2021年增加两成以上;尽管数量迅速增加,但我国目前企业ESG整体披露质量和评级水平还较低,既无法满足资本市场,也难以应对国际市场的竞争变化,企业亟待构建适合自身发展的ESG体系,提升ESG信息披露水平。

构建企业ESG体系是规范ESG信息披露的前提和基础

生态文明建设的不断深化推进,必然要求企业承担更多社会责任,政府在宏观层面不断完善法律法规,企业合规的复杂性和风险都在提升,企业不能点对点合规,而是迫切需要构建符合自身经营特点的系统合规体系,这就是企业的ESG体系。

尽管环境、社会和公司治理看起来是三个不同的方面,但对于企业而言应该是一个完整的社会责任系统。ESG体系可帮助企业识别在可持续发展方面的相关风险和机遇,这些风险和机遇会对企业的短期、中期或长期的现金流量、融资渠道及资本成本产生影响。因此,企业的ESG体系与企业战略规划密切相关,是应建立在企业价值导向基础上的合规体系。

企业ESG体系是企业ESG对外披露和评级的前提基础,如同大树的根部,只有企业ESG体系构建越完善、质量越高,其承担社会责任的能力才越强。企业通过ESG报告或者可持续发展报告对外界进行披露,体现自身社会责任与财务经济性的一致性;第三方的评价机构运用独立的评价标准对企业的ESG报告进行打分评级,不同企业的ESG表现可以横向比较;利益相关方将ESG表现纳入投资决策,投资方也可以在ESG投资中获得更多收益,ESG表现好的企业可以有效降低融资成本,反过来进一步促进企业加强内部ESG体系建设的积极性。

企业ESG体系构建需要成本,同时也会在资本市场、企业竞争力和品牌价值等方面获得收益,市场机制越完善,企业收益越大,企业也会不断继续投入完善ESG体系;同样,投资者只有在ESG投资中获得更大收益,才会进一步关注ESG,倒逼企业提升ESG水平。

随着ESG热度的持续提升,无论是投资者还是评级机构都在积极响应,但是企业ESG体系的提升速度远远赶不上资本需求的增长速度:ESG报告的整体质量较低,许多企业的ESG报告中仅仅披露了各个合规点,无法呈现合规的ESG体系完整性以及ESG对企业生产运营的助力。也就是说,目前一些企业ESG报告局限于做表明功夫、流于形式,虽然涉及了ESG关键议题,但是缺乏实质内容,并没有与企业的战略和风险管理实现真正的关联。因此,提升企业的ESG体系能力建设和水平,是当前重中之重。

规范ESG信息披露有效倒逼企业完善ESG体系

企业的ESG体系与ESG信息披露互为表里:企业ESG体系的完善可以有效提升ESG报告水平,同样高质量的ESG报告必须依赖坚实的企业自身完善的ESG体系。

近年来,我国积极参照国际标准、结合实际国情制定企业ESG体系指标,如2023年国务院国资委发布《央企控股上市公司ESG专项报告参考指标体系》,从环境、社会、公司治理三大维度构建了包含14个一级指标、45个二级指标、132个三级指标的指标体系,涵盖ESG三大领域所有重点主题,并设定了基础披露和建议披露等级。

2024年4月10日,中国人民银行、国家发展和改革委员会、工业和信息化部、金融监管总局、中国证监会联合发布《关于进一步强化金融支持绿色低碳发展的指导意见》,强化以信息披露为基础的约束机制,引导上市公司进行ESG信息披露。

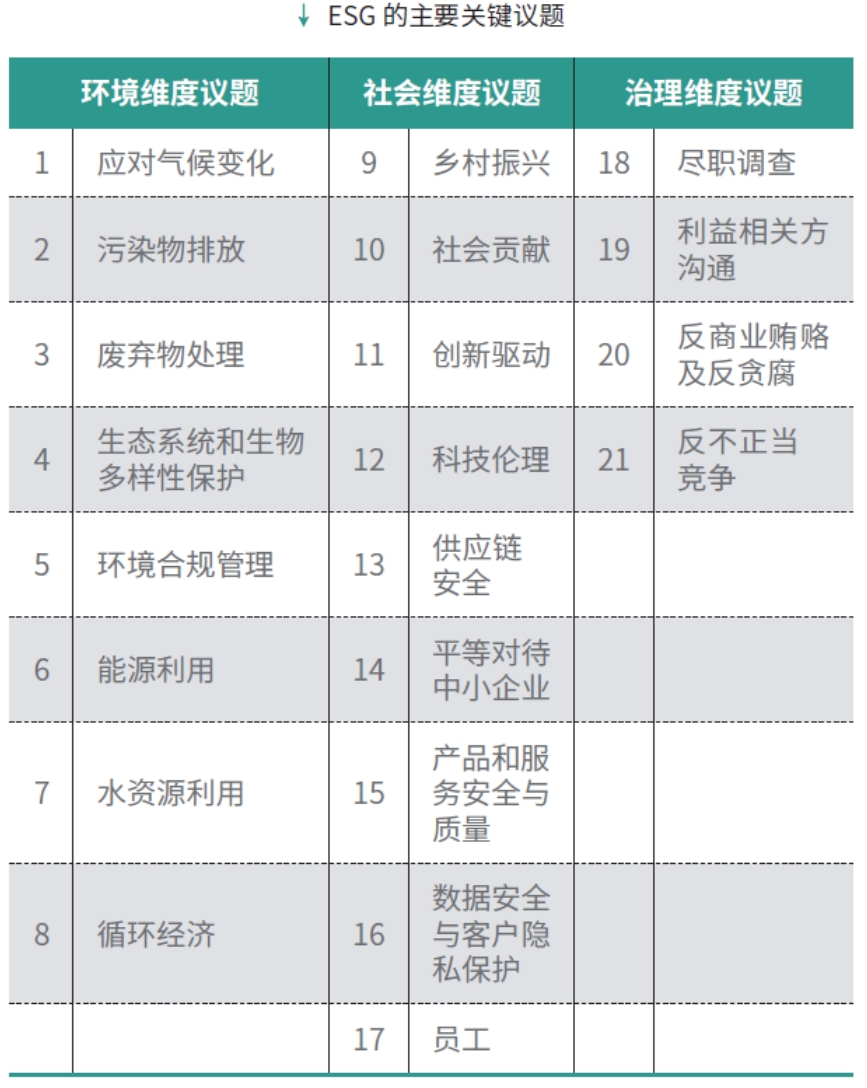

4月12日,深交所、上交所和北交所分别出台了《上市公司可持续发展报告指引(试行)》(以下简称“指引”),并于2024年5月1日起实施,用以引导和规范上市公司发布ESG报告或可持续发展报告,其中涉及环境、社会和公司治理方面的21个具体议题,并明确规定与财务表现密切相关的议题必须按照“治理—战略—影响、风险和机遇管理—指标与目标”的框架进行披露,其余的具体议题按照相关指标要求进行披露。“指引”首次明确企业ESG的披露必须与财务表现关联,有助于投资者更加理解企业ESG对其运营的风险与机遇。企业自身的ESG体系的完备性直接影响企业ESG信息披露水平,而此次“指引”的披露规范将有力倒逼企业提升ESG“内功”。

2023年6月26日,ISSB(国际可持续性标准委员会)发布了两份正式文件《国际财务报告可持续披露准则第1号——可持续性相关财务信息披露一般要求》(IFRS S1)及《国际财务报告可持续披露准则第2号——气候相关披露》(IFRS S2),ISSB框架重塑国际ESG报告规范。与ESG所有相关的主题,包括治理、战略、风险管理、指标和目标四个方面,可以看出我国“指引”借鉴了国际可持续披露准则框架。从ISSB首批两个标准中可以看出,企业不仅要从ESG报告中反映其可持续发展水平,更要求影响财务报告中包含的信息,以便更好地反映环境、社会和公司治理的风险。

尽管企业ESG意识已显著提高,各方推动ESG工作热情也不断高涨,但是构建企业的ESG管理体系并非一朝一夕之功,这也是目前我国ESG建设最大的短板,如何促进企业尽快完善ESG体系是当前首要工作。

规范ESG信息披露细则的国际经验

ESG在市场机制下得以迅速发展的过程中暴露了许多问题,其中之一就是企业ESG信息披露不规范。比如,一些企业在ESG信息披露过程中选择性披露、刻意的“漂绿”行为等,都干扰和影响了市场的公平竞争。ESG本质上是改变市场竞争的赛道,推动企业社会责任成为企业竞争力和品牌价值的重要组成;然而,要改变市场竞争赛道,就必须改变市场规则,其中政府可以通过不断完善市场规则倒逼企业构建高质量的ESG体系。在这方面,欧盟的许多政策值得借鉴。

2023年7月31日,欧盟委员会发布了第一批12个欧洲可持续发展报告准则(ESRS),这些报告准则可以称之为ESG的技术规范。首批ESRS包括两个跨领域交叉准则和10个环境、社会和公司治理的主题准则(如下图),今后还将陆续完善特定行业标准、中小企业主体的简化标准和第三国企业标准等。

从欧盟发布的可持续发展准则看,涵盖的范围非常全面,而且也将对更大范围的中小企业和第三国企业的ESG信息披露予以明确规范,实质上是要求企业披露企业对环境和社会的当期和预期影响(包括短期、中期和长期)以及环境和社会因素对企业的当期和预期财务影响(包括短期、中期和长期)。若企业没有构建合规的ESG体系,就无法合规披露ESG信息。

“污染”(ESRS E2)不仅要求企业披露的信息应有助于利益相关者了解企业对空气、水和土壤污染的积极和消极的实际或预期重要影响,也要求企业披露生产经营过程中涉及的关注物质(包括高关注物质),旨在帮助使用者了解企业与这类物质相关的实际或潜在影响,并考虑对这类物质使用、分销和商业化的可能限制,并能够评估企业对污染的影响(或依赖)的重要风险与机遇对企业短期、中期和长期的财务影响。

“生物多样性和生态系统”(ESRS E4)要求企业披露的信息应有助于利益相关者了解企业对生物多样性和生态系统产生的积极和消极的实际或预期重要影响,包括其对生物多样性丧失和生态系统退化的影响程度,以及源自企业对生物多样性和生态系统的影响(或依赖)的重要风险与机遇对企业短期、中期和长期的财务影响。

“价值链中的工人”(ESRS S2)要求企业披露的信息应有助于利益相关者了解企业对其价值链中的工人产生的积极和消极的实际或预期重要影响,以及源自对价值链中的工人的影响(或依赖)的重要风险与机遇对企业短期、中期和长期的财务影响。

“消费者和最终用户”(ESRS S4)要求企业披露的信息应有助于利益相关者了解企业对消费者和终端用户产生的积极和消极的实际或预期重要影响,以及源自企业对消费者和终端用户的影响(或依赖)的重要风险与机遇对企业短期、中期和长期的财务影响。

可见,政府制定的ESG信息披露的规则越明确、细化,可操作性越强,对企业的ESG信息披露的尽责倒逼作用就越强;而企业须自主构建和完善ESG体系,适应市场规则的要求,才能提升ESG信息披露质量。

编辑丨王秋蓉

来源丨《可持续发展经济导刊》2024年5月刊

图片来自网络,如有侵权,请联系删除

返回顶部

返回顶部