文丨张博辉 香港中文大学(深圳)经管学院执行院长、校长讲座教授

资管机构的ESG投资实践

1.随着ESG理念在全球范围内的普及,投资实践不断完善,基金规模日益壮大,ESG投资渐成主流态势。

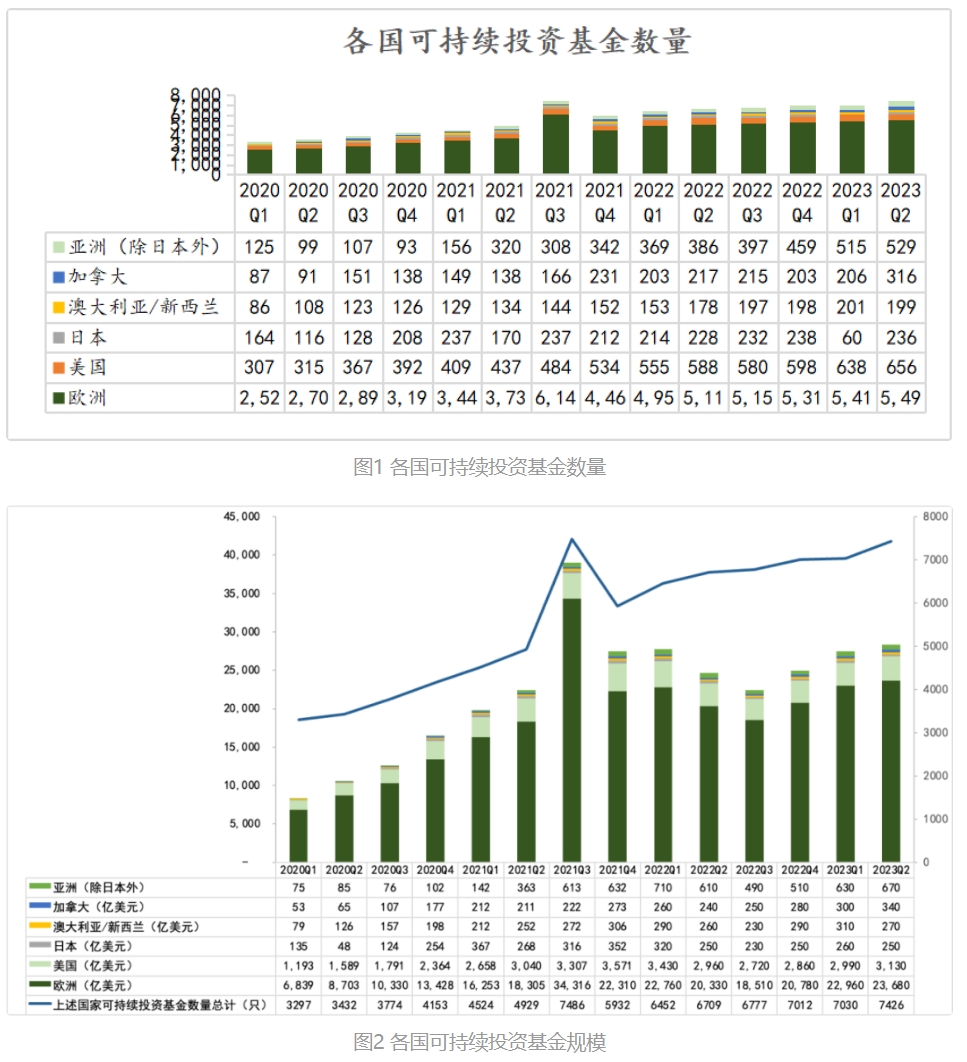

ESG(环境、社会和公司治理)投资实践在全球范围内经历了显著的增长,在传统投资中已然成为主流态势。就可持续投资基金的数量而言,截至2023年第二季度,亚洲地区(不包括日本)总计有529只基金(请参见图表1),达到了历史最高水平。其中,亚洲地区(不包括日本)的可持续投资基金数量也在逐年增加,总计为529只基金(见图 1)。

就可持续投资基金的规模而言,截至2023年6月底,亚洲地区(不包括日本)的可持续基金规模较2022年下半年大幅提升,并保持全球第三大规模(见图 2)。2022年,受到俄乌冲突、利率上升和市场波动的影响,可持续投资基金规模出现下降趋势,但在2023年继续保持上升势头。

在中国,ESG公募基金以主动管理和股票投资型基金为主,其在下行风险和信息比率方面的表现优于同类基金。2020年,中国政府提出了在2030年前实现碳排放达峰和在2060年前实现碳中和的目标,致使ESG公募基金规模大幅度增长。

根据我们发布的《2022年度中国资管行业ESG投资报告》的调查结果,绝大多数公募基金机构认为,积极践行ESG理念有助于提升投资绩效以及长期表现。因此,在监管政策的引导、行业的积极推动以及各个利益相关方的持续关注下,ESG理念受欢迎程度不断增加。

2.从投资收益来看,践行ESG投资理念可以更好地避免高风险、闪崩或“黑天鹅”风险,获得稳定的长期回报。

公募基金机构普遍认为,积极进行ESG可持续投资有多重好处,包括能够提升品牌形象和声誉,吸引资金流入等。根据法国巴黎银行(BNP)在2021年对全球机构投资者进行的ESG问卷调查,品牌和声誉已经成为ESG投资的主要动力。

学术界的研究也得出了类似的结论。例如,Friede、Busch和Bassen(2015)综合了约2200项研究的结果,发现约90%的研究发现ESG与公司的财务绩效呈正相关关系。Clark、Ferner和Viehs(2015)分析了200多篇相关文献和研究,90%的研究表明可持续性标准可以降低公司的资本成本,且ESG实践可以提高公司的运营绩效。此外,80%的研究表明,良好的可持续性实践对公司的股价表现产生积极影响。

尽管目前关于ESG投资是否能够实现超额收益仍存在争议,但已经形成了ESG投资在社会经济危机期间具备出色的风险抵御能力的共识。ESG投资策略的风险和回报一直是学术界和业界密切关注的焦点。

在20世纪90年代,社会责任投资逐渐从道德层面转向投资策略层面,重点关注公司的ESG绩效,评估ESG投资策略对投资风险和回报的影响。此外,通过分析国内外多家上市公司的ESG评级与其收益率以及股价波动率的因果关系,我们得出以下结论:ESG评级越高,下一年的股价收益率越高,股价波动率越小。

类似地,该观点也得到了学术界的支持。例如,Verheyden、Eccles和Feiner(2016)发现,ESG筛选策略对投资组合多样性的影响是正向的,几乎不会降低回报率,且在一定程度上降低了投资回报的波动幅度。Kaiser(2020)发现,在不损害财务绩效的前提下,美国和欧洲的价值、增长和动量投资者可以提高其投资组合的可持续性绩效。

此外,不道德和违法行为等行为会给企业带来重大的商业风险,而ESG表现较好的公司在金融危机期间更为稳健。Lins等人(2017)发现,在2008年金融危机期间,社会责任较高的公司股票收益表现优于社会责任较低的公司。这是因为社会责任表现较好的公司被投资者视为值得信赖的选择,相反,低社会责任的公司可能会影响投资者的利润。

Eccles、Loannou和Serafeim(2014)等研究也认为,ESG表现较好的公司更不容易受到系统性风险的冲击,因此具有较低的风险水平。这些结果强调了企业进行可持续性投资的效益,并对致力将可持续性因素纳入其资本分配决策的资产管理者产生了积极影响。

在长期投资中,公募资管机构对ESG表现产生超额收益持有积极态度。基于调研数据,针对已发行ESG产品的机构,仅有10%的公募资管机构认为ESG投资无法带来超额收益,而绝大多数公募资管机构认为ESG投资可以偶尔或经常带来超额收益。

具体来看,大部分公募资管机构认为主要是G(公司治理)项下的指标会为产品带来超额收益,比如管理者的更换频率、员工薪酬、高管激励、信息披露质量等;部分公募资管机构认为E (环境)项下的指标会带来超额收益,比如引领绿色技术、绿电光伏、低碳环保、碳排放、排污绩效等实质性指标;也有公募资管机构认为ESG三个维度的指标均能带来较高的超额收益(Alpha)。

国内资管机构ESG的信息披露实践

国内与国际的ESG投资和披露的关注点存在显著差异。国际评级机构主要集中关注净零排放、种族和性别平等、劳工权益,而逐渐有更多的评级机构开始关注生物多样性,将其作为与股东互动的主要议题。

与此不同,国内评级机构的焦点更多地集中在共同富裕、乡村振兴和党建等与国情更契合的议题上。尽管存在这些差异,但国内与国际评级机构普遍都以联合国可持续发展目标(SDGs)作为投资和绩效的关键标准,以此推动ESG投资的发展。

1.从监管角度来看,监管机构需要强制要求ESG信息披露,进一步加大政策宣传。

在中国,资产管理机构在执行ESG投资时面临一个重要挑战,即缺乏统一的ESG投资绩效衡量和披露标准。波士顿咨询公司指出,如何应对该挑战至关重要。根据美国资本集团于2022年发布的全球ESG研究报告,全球约54%的受访资产管理机构认为透明度高的ESG投资信息可以有效防止资产管理机构过度宣扬其ESG实践。

因此,积极、多维度、准确和主动地披露ESG信息,可以凸显资产管理机构的竞争优势,展示其在可持续发展方面的承诺以及ESG投资的成果。

目前,中国尚未强制要求ESG投资的披露。中国人民银行在2021年7月发布了《金融机构环境信息披露指南》,对披露的原则、形式和内容进行了规范,鼓励金融机构每年至少一次披露与环境相关的信息。

另外,中国银行保险监督管理委员会于2022年6月发布了《银行业保险业绿色金融指引》,提出银行和保险机构应在一年内实施绿色金融投资政策、机构治理框架、投后管理以及机构自身可持续发展等方面的内容,并公开披露绿色金融战略、政策和发展情况,适度进行第三方审计和鉴证。

然而,国内的资产管理机构的ESG投资实践仍处于初期阶段,投资披露也需要进一步加强。在73家签署了联合国负责任投资原则(UN PRI)的资产管理机构中,最常披露的内容类型是ESG方法论,约有近10%的机构公开了其负责任投资政策、投票政策或互动政策,且多数为公开募集的基金。

近年来,监管机构在逐渐加强促进ESG信息披露的要求,并形成了相对详细的ESG信息披露指引。从2006年开始,深交所发布了《上市公司社会责任指引》,要求上市公司积极承担社会责任,定期评估其社会责任履行情况,自愿披露企业社会责任报告。

2008年5月,上海证券交易所发布了《上海证券交易所上市公司环境信息披露指引》。2021年2月,中国证监会发布了《上市公司投资者关系管理指引(征求意见稿)》,明确提出“公司的环境保护、社会责任和公司治理信息”是投资者管理中上市公司与投资者沟通的一部分。

随后,在2022年4月,中国证监会在《关于加快推进公募基金行业高质量发展的意见》中鼓励公募基金积极践行责任投资理念,引导行业总结ESG投资规律,大力发展绿色金融,以改善投资活动的环境绩效。下一阶段,亟须建立公司自愿披露与监管机构健全ESG信息披露的框架。

2.在“双碳”目标背景下,参考国际主流地区的ESG信息披露规则指引,出台ESG信息披露标准。

对于美国和欧盟等地区,不断推动ESG信息披露标准是一个持续进行的过程。在ESG投资逐渐成熟并面临强制性监管要求的情况下,可持续发展已成为大多数欧洲机构使命中的核心元素,其披露内容也日益全面。

2019年,纳斯达克证券交易所发布了《ESG报告指南2.0》,将其适用范围扩展到了所有在纳斯达克上市的公司和证券发行人,提供了详细的ESG报告编制指南,包括ESG指标度量和利益相关方的重要性评估等方面。

2020年初,美国金融服务委员会通过《2019 ESG信息披露简化法案》,强制要求符合条件的证券发行者披露ESG信息,要求发行者向股东和监管机构提供书面材料,其中包括明确的ESG指标和其与长期业务战略的关联。即使欧洲资产管理机构普遍公布代理投票记录,但目前只有少数机构公开了其投票决策的逻辑依据。

在国内,ESG投资仍处于发展阶段,监管机构逐渐规范相关要求,ESG披露意识也在资产管理机构中逐渐形成。

欧盟作为积极响应联合国负责任投资原则和可持续发展目标的区域性组织之一,积极推进了一系列与ESG相关的法规和法令的修订工作,从制度保障的角度加速了ESG投资在欧洲资本市场的成熟。

例如,2014年10月,欧盟颁布了《非财务报告指令》(Non-financial Reporting Directive, NFRD),首次将ESG三要素系统纳入法规文件,明确规定了大型企业必须在对外非财务信息披露中包括ESG议题,以确保信息透明度。

3.从投资机构角度来看,需要各部门形成合力自上而下推行ESG披露策略,重点关注ESG组织架构、职能设置和战略规划。

首先,对于机构投资者来说,ESG表现良好的上市公司通常具有较高的治理效率,面临的社会和环境违规风险较低。因此,机构投资者有能力推动上市公司改进其ESG表现和信息披露。然而,要在机构内部确立ESG投资理念,需要自上而下达成共识。

在实际执行ESG理念的过程中,投资部门、研究部门和专门负责ESG事务的部门协作完成。实现ESG理念与投资研究过程的无缝融合是践行ESG理念的基础。

其次,科技部门的角色日益重要,对于成功实施ESG策略具有战略意义。例如,科技部门可以利用人工智能(AI)技术、自然语言处理(NLP)技术、数据挖掘和文本分析等工具,来获取与ESG相关的信息,并对这些数据进行分析和回溯。这有助于提高ESG信息的质量和可用性,为投资者提供更有效的投资策略。

最后,投资者和利益相关方对ESG数据的一致性要求不断提高,这将为投资者提供更可靠的投资决策依据。企业信息披露的质量和数据的可用性一直是ESG投资面临的主要挑战和障碍。除了监管部门自上而下的推动和鼓励ESG负责任投资外,提高ESG人才供应、加强ESG投资相关的投资者教育以及提高企业ESG报告的透明度也是重要因素。

关于ESG的评级机构

ESG评级的差异一直是学术文献中备受关注的话题。随着ESG投资趋势的兴起,ESG评级相关的产品和服务迅速发展,国内与国际的ESG评级机构数量迅速增加。Gibson Brandon等(2021)发现不同评级机构的ESG评级存在较大差异,路孚特、晨星、Inrate、彭博、富时罗素、MSCI和MSCI IVA等7家评级机构的ESG评级两两之间的平均相关性约为0.45。

此外,Chatterji等(2016)探讨了6家不同第三方机构对企业社会责任(CSR)评级的差异性,这一差异主要源于两个方面:缺乏共同理论和可比性。其中,缺乏共同理论是评估机构未就企业社会责任的共同定义达成一致的概念,而缺乏可比性是指不同的评级机构在量化相同指标时采用不同的度量方法。

进一步而言,Berg等(2022)对ESG评级分歧的来源进行了分析,发现分歧主要来自范围、衡量和权重的不同。具体而言,范围分歧是指评级者使用不同的底层指标,衡量分歧是指ESG评估者对相同类别的衡量方式不同,而权重分歧则是由于评估者在生成综合ESG评级时对不同类别赋予了不同的权重。研究发现,大部分的差异可以归因于范围和衡量的分歧,而权重分歧似乎影响较小。

ESG评级体系本土化和特色化逐渐成为趋势。目前,囿于数据可得性和人力成本的限制,ESG投资尚未在所有领域得到推广,但逐步建立和完善ESG指标体系的机构数量逐渐增多。值得注意的是,约有70%的机构计划自主建立ESG指标体系。

同时,研究报告显示,超过半数的受访机构基本认可国内和国外第三方机构提供的ESG评级,尤其是对国内机构提供的ESG评级更加认可。这主要是因为国内与国际评级指标存在差异,资产管理机构认为国内机构提供的ESG评估框架更能反映符合国情的ESG水平,对国内投资更具参考价值。

在国家相关政策的持续倡导下,国内ESG信息披露的程度与底层数据采集的覆盖范围逐步匹配。在国内ESG披露不断规范的背景下,专业的国内ESG数据供应商提供的数据质量和数据广度也呈现出趋同趋势。ESG底层数据的公开可得性、相对低频的披露属性以及数据采集技术的成熟度是这一趋势的主要原因。

政策建议

第一,积极披露ESG投资相关工作进展至关重要。在初期,机构应当首先制定并公开ESG投资战略和政策,明确治理架构、ESG投资流程等核心内容。

其次,机构应根据ESG在投资中的实施情况,编制ESG投资报告,并至少每年公开披露其实践情况。在具体的实践中,可参考可持续发展会计准则理事会(SASB)或全球报告倡议组织(GRI)框架,通过社会责任报告或可持续发展报告披露ESG投资信息。

最后,ESG投资披露应着重强调机构的具体行动和影响,使用具体案例和可量化指标,以避免披露内容与实际情况脱节。

第二,未来将会出台新的具有参考价值的披露框架。2023年6月26日,国际可持续准则理事会正式颁布《国际财务报告可持续披露准则第1号——可持续相关财务信息披露一般要求》(IFRS S1)和《国际财务报告可持续披露准则第2号——气候相关披露》(IFRS S2),标志着可持续发展信息披露迈入准则新时代。

此前2022年自然相关财务信息披露工作组(Taskforce on Nature-related Financial Disclosures,TNFD)的成立,也为资管机构提供了通用的风险管理和披露框架,特别是在生物多样性等领域。

因此,支持气候相关财务信息披露工作组(Task Force on Climate-Related Financial Disclosure,TCFD))并加速建立和完善风险治理架构、风险识别和管理、关键指标等方面的工作将为后续的ESG相关工作奠定坚实基础。

第三,资管机构应积极自主披露ESG信息。根据美国资本集团的2022全球ESG研究,54%的全球受访资管机构认为透明的ESG投资相关信息可以有效防止资管机构“洗绿”。

因此,主动、多维度、准确和积极的ESG信息披露,可以体现资管机构的竞争性优势,展现其在可持续发展上的承诺和ESG投资上的成果。然而,中国资管机构在实施ESG投资中缺乏衡量和披露ESG投资绩效的统一标准是一个主要挑战。

图 1 和 图 2 的 数 据 来 源:《Global Sustainable Fund Flows: Q1 2022 in Review》《Global Sustainable Fund Flows: Q2 2022 in Review 》《Global Sustainable Fund Flows: Q4 2022 in Review》《Morningstar: Global Sustainable Funds expand by 9% in Q4 2021》

参考文献:

[1]张博辉,李岷,苑志宏,等. 2020年度中国资管行业ESG投资发展研究报告[R]. 深圳:深圳高等金融研究院,2020.

[2]张博辉,苑志宏. 2021年度中国资管行业ESG投资发展研究报告[R]. 深圳:深圳高等金融研究院,2021.

[3]张博辉,苑志宏. 2022年度中国资管行业ESG投资发展研究报告[R]. 深圳:深圳高等金融研究院,2022.

[4]Florian B, Klbel J F, Roberto R.Aggregate Confusion: The Divergence of ESG Ratings[J].Review of Finance, 2022, 26(6):1315-1344.

[5]Chatterji A K , Durand R, Levine D I, et al.Do ratings of firms converge? Implications for managers, investors and strategy researchers[J].Strategic Management Journal, 2016, 37(8):1597-1614

[6]Clark G L, Feiner A, Viehs M.From the Stockholder to the Stakeholder: How Sustainability Can Drive Financial Outperformance[J]. Available at SSRN 2508281, 2015.

[7]Eccles R G, Kastrapeli M D, Potter S J.How to Integrate ESG into Investment Decision‐Making: Results of a Global Survey of Institutional Investors[J].Journal of Applied Corporate Finance, 2017, 29(4):125-133.

[8]EIB. New EIB study: How do EU and US firms perceive and invest in climate change?[R]. European Investment Bank(EIB), 2021.

[9]Friede G, Busch T, Bassen A .ESG and financial performance: aggregated evidence from more than 2000 empirical studies[J].Journal of Sustainable Finance & Investment, 2015, 5(4):210-233.

[10]Friede G, Lewis M, Bassen A, Busch T. Digging Deeper into the ESG- Corporate Financial Performance Relationship[R]. Deutsche Asset Wealth Management, 2015.

[11]Friede G, Lewis M, Bassen A, Busch T. ESG & Corporate Financial Performance: Mapping the Global Landscape[R]. Deutsche Asset Wealth Management, 2015.

[12]Gibson R, Krueger P, Riand N,et al.ESG rating disagreement and stock returns[J]. [J].Swiss Finance Institute Research Paper Series, 2019.

[13]Kaiser L. ESG integration: value, growth and momentum[J]. Journal of Asset Management. 2020, 21(1):32-51.

[14]Lins K V, Servaes H, Tamayo A. Social capital, trust, and firm performance: The value of corporate social responsibility during the financial crisis[J]. The Journal of Finance. 2017, 72:1785-1824.

[15]Morningstar. Op-ed: While green investments are underperforming, investors need to remain patient[R]. CNBC,2022.

[16]Verheyden T, Eccles R G, Feiner A.ESG for All? The Impact of ESG Screening on Return, Risk, and Diversification[J].Journal of Applied Corporate Finance, 2016, 28(2):47-55.

— END —

作者丨张博辉 香港中文大学(深圳)经管学院执行院长、校长讲座教授

来源丨《可持续发展经济导刊》2023年9月刊

编辑丨王秋蓉

返回顶部

返回顶部