生物多样性是人类赖以生存的条件,具有巨大的生态价值、经济价值和资产价值。生物多样性丧失会给依赖于生物多样性的相关行业和经营活动带来资产减值等风险。充分调动社会资本、发挥金融市场特别是债券市场对填补生物多样性保护资金缺口具有重要意义。

本文在介绍生物多样性主题债券发行标准的基础上,结合已发行的生物多样性主题债券典型案例,说明此类债券解决生物多样性项目融资的难点问题,并提出对债券支持生物多样性项目融资的发展建议。

境内外生物多样性主题债券发行标准

明确界定生物多样性保护活动是发挥金融支持生物多样性保护的前提条件。目前,境内外尚无专门针对生物多样性保护的绿色目录,但国际资本市场协会(ICMA)的《绿色债券原则》(GBP)和《绿色项目分类》,我国香港特区政府《绿色债券框架》(2022 年版)和内地《绿色债券支持项目目录(2021 年版)》(以下简称《绿债目录 2021》)等绿色目录包含了部分支持生物多样性保护的活动(详见表1),为债券支持生物多样性项目融资提供了依据。

ICMA将生物多样性项目类别划分优先级,优先支持的项目类别包括“陆地与水域生态多样性”和“生物资源和土地资源的环境可持续管理”两个类别,其次为“可持续水资源与废水管理”这一类别,最后支持的类别为“循环经济产品、生产技术及流程和/或经认证的生态高效产品”。同时,ICMA认为那些主要关注其他目标(如减缓和适应气候变化等),并以最小化损害或管理生物多样性风险的方式处理生物多样性问题的项目,不应归为生物多样性项目。

香港《绿色债券框架》生物多样性项目类别包括“陆地与水域生态多样性保护”和“生物资源和土地资源的环境可持续管理”两个类别。由于该框架规定合格的生物多样性项目须在香港特区境内进行,对于这两个类别合格项目的理解可参考香港环境局于2016年12月公布的《生物多样性策略及行动计划》。

《绿债目录2021》未明确生物多样性这一大类的项目,从生态系统多样性、物种多样性和基因多样性三个维度筛选出《绿债目录2021》与生物多样性保护相关的绿色项目,可以发现其与生物多样性保护相关的绿色项目主要集中在“生态环境产业” 这一大类。

此外,ICMA《绿色债券原则》和香港《绿色债券框架》还设置了生物多样性量化指标。ICMA《绿色债券原则》量化指标包括10个核心指标和5个其他可持续性指标,核心指标涉及自然景观面积、入侵物种绝对数量及其占据的面积、沿海植被和珊瑚礁CO₂水平、温室气体减排量、本土物种和动植物群绝对数量等;可持续性指标涉及当地居民收入、生物多样性保护方面接受培训的林业人员数量和农民人数等。而香港《绿色债券框架》包括2个效益指标,一是保育/恢复/可持续管理的范围(公顷);二是自然保育/生物多样性设施落成数目。这些量化指标有助于更好地管理生物多样性保护成效。

另外,国际金融公司(IFC)《生物多样性金融参考指南》制定了具有指示性的生物多样性金融合格活动表,该表将生物多样性金融活动与ICMA《绿色债券原则》和《绿色贷款原则》的环境目标(包括生物多样性保护、污染预防和控制、自然资源保护、减缓和适应气候变化)进行映射,并制定了83个生物多样性金融合格活动。

境内外生物多样性主题债券发行情况

(一)发行情况介绍

从募集资金用途看,境内外已发行的绿色债券均有投向生物多样性保护项目的情况,特别是国际复兴开发银行(IBRD)发行的“犀牛债”引起了较大的关注,这也是世界上首个募集资金专门用于保护某一特定物种的债券。

2021年以来,我国已有在境内外发行生物多样性主题债券的探索和实践,中国银行、中国建设银行和海南省人民政府均基于ICMA《绿色债券原则》在境外发行生物多样性主题债券,而我国境内发行的绿色债券中,亦有募集资金投向于《绿债目录2021》所涉及的生物多样性保护项目,例如,中国农业发展银行发行的“支持生物多样性保护”主题绿色债券,主要投向《绿债目录2021》中“4.2.1.9 矿山生态环境恢复”“4.2.2.3 碳汇林、植树种草及林木种苗花卉”两个类别。近3年债券支持生物多样性保护的案例可见表2。可以看到,我国境内外发行的生物多样性主题债券期限较短,均不超过3年,且主要支持林业相关活动和水资源管理项目。

(二)典型案例分析

生物多样性项目具有周期性、见效慢、公益性等特点,传统金融业务较难为该类项目提供融资。目前,市场上已发行的生物多样性债券的产品设计为债券支持生物多样性保护融资提供了思路,主要体现在吸引社会资本、风险分担机制设计和增加还款来源等方面。

1. 海南省人民政府生物多样性主题绿色债券。

2023年9月,海南省人民政府基于其《绿色、社会责任、蓝色和可持续发展债券框架》在香港联合交易所发行10亿元3年期的生物多样性主题绿色债券,该框架框架主要参照ICMA《绿色债券原则》和IFC《生物多样性金融参考指南》(2023)等制定,基于此框架,该债券遴选出的生物多样性项目类别包括陆地与水域生态多样性保护、可持续水资源与废水管理和生物资源和土地资源的环境可持续管理,生物多样性主题绿色债券募投项目主要包括生态修复、种质资源保护和热带特色高效农业等项目,且不同募投项目盈利能力不同。

从募投项目资金来源看,主要包括财政资金和债券融资两类。总体而言,海南省人民政府生物多样性主题绿色债券募投项目财政出资比例在4%至60%之间,平均财政出资比例约为22.96%,债券融资比例在40%至96%之间,平均债券融资比例约为75.94% ,由此可见,财政出资比例总体上处于较低的水平,生物多样性项目融资主要依靠市场资金,有效地缓解了传统意义上生物多样性保护项目资金主要来源于财政资金的问题。

从投资者认购的情况看,簿记定价峰值订单规模达129亿元,订单倍数达2.58倍,并且,该债券被香港金融管理局纳入人民币流动资金安排的合格抵押品名单,同时债券利息及处置债券取得的收入免征香港利得税,说明投资者和监管机构对海南省人民政府本次绿色债券的认可度较高。

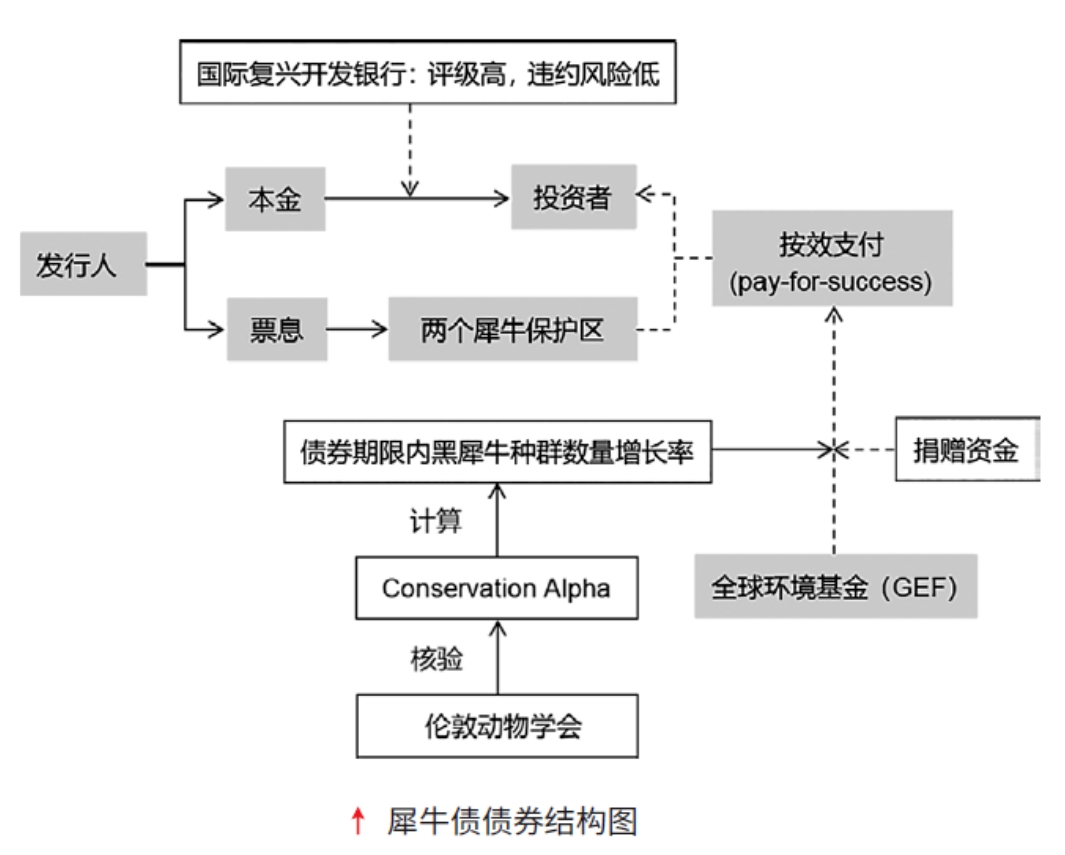

2. 国际复兴开发银行(IBRD)“犀牛债”。

国际复兴开发银行(IBRD)“犀牛债”旨在为保护南非阿多大象国家公园和大鱼河自然保护区的黑犀牛提供融资。在债券结构设计上,该债券票息不直接支付给投资者,而是用于保护两个保护区的黑犀牛。根据债券期限内黑犀牛种群数量增长率情况,全球环境基金(GEF)根据实际绩效给予相应的捐赠资金作为其票息收益。这样的债券结构设计体现了较好的风险分担机制。

于投资者而言,在债券到期日获得债券捐赠资金,体现了其投资收益以及绿色投资者的形象,且其投资收益与可持续目标(即债券期限内黑犀牛种群数量增长率)保持一致,可持续目标完成情况越好,投资者投资回报越高,鼓励更多潜在绿色投资者投资生物多样性保护领域;于发行人IBRD而言,引入捐赠资金的模式有助于降低其融资成本,帮助IBRD将此模式复制到更多的生物多样性保护项目中;于GEF而言,“ 按效支付” 模式有助于提高其资金的利用效率,以及帮助其实现投资“野生动植物保护与发展”项目的基金投资目标。此外,该债券引入第三方独立核查机制,保证黑犀牛种群数量增长数据真实、可信,有助于提高募集资金使用的透明度。

发展建议

为推进债券支持生物多样性保护项目融资,本文建议从以下三个方面推动生物多样性主题债券的发展。

1. 推动生物多样性金融目录出台,为生物多样性主题债券提供标准依据。我们建议监管部门出台专门的生物多样性金融目录或者在生物多样性条件较好的地方试点出台地方生物多样性金融目录,并明确生物多样性主题债券的发行流程,从而填补目前我国生物多样性主题债券缺乏专门标准的空白,同时目录的出台将有助于更聚焦生物多样性保护活动,更有针对性地为生物多样性保护活动提供资金支持。

此外,在生物多样性金融目录的制定上,我们建议可参考ICMA《绿色债券原则》和香港《绿色债券框架 2022》的做法,设置明确的生物多样性量化指标,从而保障生物多样性保护的成效。

2. 创新生物多样性主题债券结构,增加债券绿色资产池的收入来源。目前,国际上已有不少组织或机构可为生物多样性保护项目提供资金支持,如全球环境基金(GEF)等,因此,生物多样性主题债券可引入捐赠资金,从而降低发行人的融资成本,提高投资者的投资收益和捐赠方的资金使用效率。

除此之外,还应创新生物多样性主题债券结构,为更多生物多样性保护项目融资,提高生物多样性保护成效,例如,将可持续发展挂钩模式运用到生物多样性主题债券,将债券发行人的生物多样性保护成效与债券条款(如票面利率调升或调降等)挂钩,从而提高债券发行人保护生物多样性的积极性。

此外,建议将盈利能力较弱的、具有公益性质的生物多样性保护项目与盈利能力较强的、具有经营性的生物多样性保护项目打包,增加债券绿色资产池本身的收入来源,从而增加债券的还款来源,减轻发行人的还款压力,同时缓解生物多样性保护项目融资难问题,推动更多盈利能力较弱的生物多样性保护项目融资。

3. 加强生物多样性主题债券信息披露,提高发行人风险管理能力。提高债券发行人的信息披露要求至关重要,一方面可减少投资者的信息搜集和处理成本,在此过程中,发行人可引入第三方评估认证机构,开展生物多样性主题债券发行前评估和发行后跟踪评估,提高对生物多样性保护项目的评估与遴选能力以及增加债券投向的可信度等;另一方面,对发行人信息披露要求的提高,可促进发行人提高其生物多样性风险管理能力,敦促发行人关注自身、供应链价值链和投资组合等方面的生物多样性风险和影响,从而提高市场整体的生物多样性风险管理能力。

参考文献:

1.Description on CCB Sydney Branch’s 2023 Biodiversity Themed Green Bond-Appendix.

2.Description on BOC Macau Branch’s 2021 Biodiversity Themed Green Bonds - Appendix.

3.香港特别行政区政府《绿色债券框架》. https://www.hkgb.gov.hk/sc/others/documents/GBF_February_2022_SC.pdf

4.The GBP Impact Reporting Working Group - Suggested Impact Reporting Metrics for Biodiversity Projects.

5.海南在港发行内地地方政府首单生物多样性主题绿色债券. http://www.chinareform.org.cn/2023/0913/38311.shtml

6.《海南省2023年新增专项债券项目信息》. http://file.finance.sina.com.cn/211.154.219.97:9494/MRGG/BOND/2023/2023-6/2023-06-27/18908574.PDF

作者单位丨胡晓玲,中央财经大学绿色金融国际研究院粤港澳大湾区绿色金融研究中心研究员;崔莹,中央财经大学绿色金融国际研究院副院长、中央财经大学—北京银行双碳与金融研究中心高级研究员

编辑丨胡文娟

来源丨《可持续发展经济导刊》2024年4月刊

原文标题丨《生物多样性主题债券进展及发展建议》

返回顶部

返回顶部