访谈嘉宾:李蜚 CDP全球披露联席总监

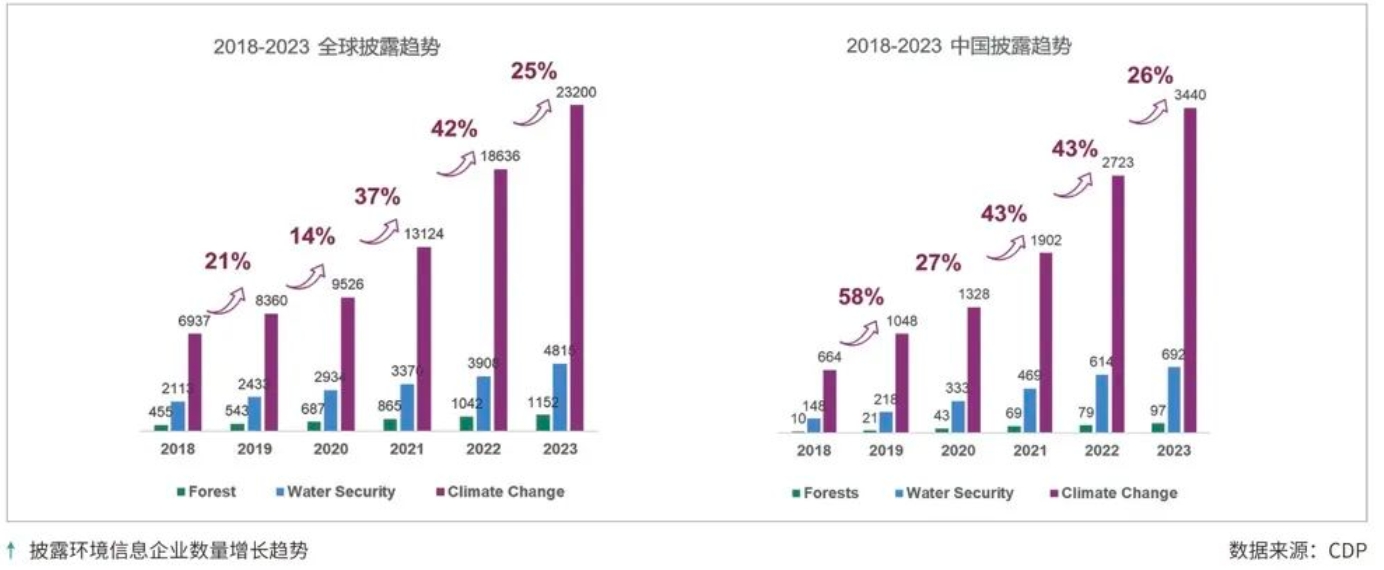

2023年,中国(含港、澳、台地区)参与CDP气候变化相关环境信息披露的企业超过3400家,较2022年增长约26%。

而在2012年,参与CDP信息披露的只有23家中国企业。

这一增长变化,无疑是中国企业可持续发展进程的一个写照。既是公共及私营部门共识与努力的结果,也离不开CDP这类第三方机构的追踪与促进。

CDP全球环境信息研究中心,作为在全球运营的环境信息披露的平台,致力于推动减少温室气体排放,保护水和森林资源,其前身为成立于2000年的碳披露项目(Carbon Disclosure Project),2012年进入中国。目前,CDP与全球700多家机构投资者(资产达142万亿美元)合作,通过追踪环境相关数据助力全球可持续投融资。

日前,本刊记者对CDP全球披露联席总监李蜚进行了专访。他于2017年加入CDP,参与、见证了中国可持续发展进程,“虽不易,但很幸运”。

中国企业环境信息披露数量增长的趋势高于全球

CST:2012年导刊就曾报道过CDP中国报告的发布,并采访了CDP首席执行官保罗·辛普森。从CDP的角度,如何回顾与看待这十来年发生的巨大变化?

李蜚:可持续信息披露强制化是全球的大势所趋。从中国企业参与CDP问卷的情况来看,早期中国企业大多数是通过供应链项目,应买家要求参与进来的。但近几年的数据显示,中国企业披露数量增长的趋势是高于全球的。

2016年中国人民银行、财政部等7部门发布关于构建绿色金融体系的指导意见,逐步建立和完善上市公司和发债企业强制性环境信息披露制度;2018年6月1日起,中国A股被正式纳入摩根士丹利资本国际公司(MSCI)相关指数;2020年中国提出“双碳”目标;2023年国际可持续准则理事会(ISSB)发布《国际财务报告可持续披露准则第1号:可持续相关财务信息披露一般要求》(IFRS S1)和《国际财务报告可持续披露准则第2号:气候相关披露》(IFRS S2)两项准则;2024年,北上深三大交易所发布可持续发展报告指引,财政部发布企业可持续披露准则——基本准则(征求意见稿),对于企业气候变化和自然相关财务信息的披露要求的不断完善,让中国企业更加重视信息披露,也更愿意通过CDP问卷披露环境风险评估和管理信息,让更多投资机构和采购方“看到”。

CST:除了数量的增加,中国企业在信息披露质量方面有哪些亮点与不足?

李蜚:根据2023年回复CDP问卷的中国企业,从治理、战略、风险管理和指标与目标四个方面来看:

治理方面,77%的企业向CDP报告其董事会层面有参与气候议题的治理,百分比高于全球平均水平。但仍有不到半数企业将薪酬激励与气候治理问题和绩效目标进行挂钩。

战略方面,中国企业在协同价值链上下游共同参与气候治理的比例稳步提升。有三成的企业已经与供应商合作,共同参与气候治理的议题。近60%的回复企业开始携手客户,积极应对气候变化带来的挑战。

风险管理方面,我们发现72%回复的中国企业已制定气候风险及机遇识别、评估和管理流程,与2022年表现相当。在报告的8种风险类型中,企业对急性物理风险、市场以及新兴法规的识别比例提升较为显著:这一方面可以反映出极端天气现象已经对中国企业的业务运营带来直观的扰动;另一方面,也在一定程度上反映出中国企业对于国内外市场变化趋势的敏感度有所提升,以及对新兴法规政策及其给企业经营带来的潜在影响关注度越来越高。

指标与目标方面,30%的企业设立了碳排放强度目标,34%设立了碳排放绝对目标,34%报告其设置了科学碳目标,12%设立了净零目标,对比2022年都有一定程度提升,特别是净零目标,比2022年有接近27%的增长率。

走向全面环境影响管理

CST:我们知道CDP主要通过发放问卷的形式收集企业的环境信息与数据,并进行评分。CDP的问卷每年都会有变化,如何看待变化的“轻”与“重”?

李蜚:CDP一直与国际主流披露标准保持一致。2018年,CDP问卷对标气候相关财务信息披露工作组(TCFD)披露框架;2024披露周期起,CDP问卷与更多主流披露标准进行对标,如气候变化问卷与IFRS S2全面对标,针对《欧洲可持续性报告准则》(ESRS)和自然相关财务信息披露工作组(TNFD)的框架对标,以及区域内的重要法律如欧盟零毁林法案(EUDR)等。

2024年CDP问卷的一个重要变化是发布了整合版问卷,将此前的气候变化、森林和水安全三个主题问卷合并为一个,近年也逐步纳入生物多样性、塑料等环境议题。

向整合问卷的转变将使我们的利益相关方能够更好地评估其直接运营活动、供应链和财务决策中的所有环境影响,从而鼓励披露者转向全面环境影响管理,为更好地应对市场和监管机构的要求做好准备。我们还在整合新的数据点,以鼓励企业解决这些问题间的相互关联性。

关于评分,CDP将公司评分分为四个级别:披露级别(D-/D)、意识级别(C-/C)、管理级别(B-/B)和领导力级别(A-/A)。但我想强调的是,CDP并不是评级机构,作为一个成熟、可信的工具,更多发挥的是引导、推动、教育的作用。CDP通过将投资者诉求转化为可量化、可比较的指标,以问卷方式传导给被投资企业,帮助企业提升认知,对于相关问题开展摸底,跟踪进度,弥合差距。

CST:在CDP关注的三大议题中,相较于气候变化,水和森林资源是否还未得到相同程度的重视?

李蜚:要应对气候危机,就必须同时解决自然危机。2010年CDP推出了水资源安全问卷,2011年推出了森林问卷,并通过增加生物多样性、塑料等问题,不断完善信息覆盖领域。

应该说,与气候信息披露的强制性趋势一样,自然相关信息披露也在加快强制性、法治化,相信会极大推动企业自然信息披露的数量和质量。

这也符合日前我们联合责扬天下发布的《由共识迈向行动 加速企业自然风险管理进程——2023年中国企业CDP自然信息披露报告》的发现。这是CDP全球首份全面涵盖森林、水和生物多样性议题的综合性自然信息披露报告,将为后续跟踪分析中国企业CDP自然信息披露进展建立重要基础。

2023年,中国(含港、澳、台地区)参与CDP气候变化、水安全和森林相关环境信息披露的企业数量分别为3439家、694家、100家,对生物多样性问题作出回复的企业数量达到1556家。相比2022年,增长率分别为36%、12%、27%。

让我印象深刻的发现有以下几个。

中国企业在水安全议题上已经展示出了领导力水平:2023年度回复水安全问卷的中国(含中国台湾)企业中,获得领导力级别(A和A-)的企业共27家。

多数企业董事会已经参与到自然相关议题的管理中,水安全问卷接近40%的企业在水资源相关问题管理方面已采取激励措施,百分比高于全球平均水平。

78%回复CDP森林问卷的企业和约50%回复水安全问卷的企业已经将这两个议题纳入企业的战略和财务规划中;开展风险评估工作的企业占比分别为80%和70%。中国企业开始就毁林议题开展广泛的价值链上的合作,2023年与小农生产者合作的企业,较2022年的比例提升幅度较大,对直接供应商采取财务和商业激励以及对小农户提供财务和技术支持情况更是从无到有。

CST:中国企业应该如何尽早启动自然相关的影响与风险管理?

李蜚:自然问题认知起步较晚,问题复杂,企业需要充分认知自然对业务的影响和依赖,借助现有的环境风险管理经验,迁移至更大范围的“自然”议题,实现系统管理、协同增效;建立自上而下的自然议题治理架构,将自然相关议题管理纳入可持续发展或ESG管治架构,推进各部门协同合作;全面评估自然相关风险和机遇对目前及未来财务与战略的影响,制定应对自然风险的中长期战略、目标及行动路径;明确自然议题管理方向,制定科学透明、可衡量的目标。

CST:对于那些还在犹豫是否要做环境、自然信息披露的企业,特别是中小企业,您有怎样的建议?

李蜚:中小企业约占全球企业总数的90%,但长期以来,在环境信息披露方面处于边缘的位置。就目前趋势来看,中小企业也将被逐步纳入环境信息披露的范围。所以今年,CDP还发布了针对中小企业的问卷,涵盖较少的问题和数据点,旨在帮助中小企业开始披露,早日踏上环境管理的旅程。披露是行动的基础,通过CDP每年进行披露是很好的追踪进展的方式。今年,CDP也发布了全新的披露平台,致力于更好、更高效地为披露企业服务。

文丨杜娟

来源丨《可持续发展经济导刊》2024年7月刊

原文标题丨《中国企业可以成为自然风险管理的先行者》

返回顶部

返回顶部