蓝色债券是一种创新金融工具,为保护海洋、发展蓝色可持续经济募集资金。在发展之初,蓝色债券凭靠慈善资本来启动试点、催化市场,但其市场化运作有赖金融要角的参与。其中,债券发行方的多元化、需求方的蓝色偏好以及金融中介的专业化尤为关键。

海洋是地球生命的摇篮,覆盖地表面积的71%,吸取全球气候系统中多余热量的90%,生产我们呼吸所需50%的氧气,承载着地球上80%的生物多样性。这些数字均反映海洋的重要性,而联合国更将“水下生物”列为第14个可持续发展目标(SDG14),以敦促各界保护海洋,这完全合乎习近平总书记提出的构建“海洋命运共同体”理念。

光从海洋在地表面积的占比,即可推断其相关保护资金必然极为庞大,事实亦然。依据学者保守测算,为了在2030年实现SDG14,全球平均每年约需支出1,745亿美元,其中资金缺口为1,490亿美元(Johansen与Vestvik,2020)。以支持海洋保护和海洋资源可持续利用为目标的蓝色债券由此出现,成为一种创新债务融资工具。

蓝色债券的发展时间较短,初时尚可仰赖慈善资本和影响力资本来进行项目试点和催化市场,后续扩规却须凭靠商业资本的支持。但大规模商业资本进入蓝色债券有赖其市场化发展,其中的核心要角(起推动作用的重要角色)为供给方、发行方和金融中介。先前文献对蓝色债券的解析,主要基于可行性、发行原则、设计挑战、发行状况、发展趋势等视角(如:Thompson,2022),但欠缺基于资本形式和金融要角的视角。有鉴于此,本文解析蓝色债券在催化及主流化等各发展阶段里对应的资本形式、金融要角及相关问题,以期促发更多讨论,为壮大蓝色债券市场提供指引。

蓝色债券的出现

全球首支“贴标”蓝色债券于2018年由塞舌尔政府发行,募集资金用于扩建该国的海洋保护区、改善渔业管理,以及推动蓝色经济的发展。塞舌尔发行蓝色债券并非单一事件,而是一系列相关事件中的一环。具体而言,先前该国政府因多种原因造成预算赤字,从而债台高筑,濒临破产边缘。因此,从2012年起,塞舌尔启动了长达三年的主权债务重组协商流程,由大自然保护协会(The Nature Conservancy,TNC)旗下影响力投资部门NatureVest襄助,通过债务重组计划形成“债务换自然”(debt-for-nature swap),承诺将其中节省的利息用于海洋保护(Foroughi和McNichols,2022)。

这支蓝色债券的试点性质强,发行方的违约风险高,故需要赞助机制的协助和信用增强机制的支持。因此,塞舌尔蓝色债券由国际复兴开发银行提供500万美元的担保,世界环境基金提供500万美元的优惠贷款,另由洛克菲勒基金会全额赞助债券交易成本(TNC,2017)。特别是,世界环境基金的贷款金额高达债券发行规模的三分之一,但利率仅0.25%,期限长达四十年。这笔优惠贷款为塞舌尔政府提供按时还本付息的保障,从而降低了违约风险。正因如此,最终塞舌尔蓝色债券得以顺利由Calvert影响力资本、美国教师保险与年金协会旗下的纽文资产管理公司、保得信影响力基金等三家影响力投资人认购。

蓝色债券的催化

由塞舌尔蓝色债券的参与者及其提供的增信、担保等机制可看出,它是在刻意催化下产生。但单一案例不足以成事,蓝色债券必须扩大试点,继续催化,才能累积经验,产生可复制、可扩大的蓝色债券模式。

初时场域风险高,由催化型资本启动试点

蓝色债券的试点需要金融支持,而“催化型资本”是主要来源之一。试点背后的理由明显,与新金融工具面对的场域风险有关。具体而言,蓝色债券融资于可持续蓝色经济的相关项目,但项目方的盈利模式有待开发,相关基础建设有待展开,政策规则有待确立,行业自律组织有待推进。当蓝色相关的场域风险高时,商业投资人普遍不愿涉入。此时,试点项目有赖催化资本的支持,由其扮演催化市场的角色,为后续发展铺路。一般而言,“催化型资本”至少包括慈善资本和影响力资本,形式有捐赠、优惠贷款、担保、保险、投资等,而合适形式常依实际情况而定。以下对这些资本形式展开说明。

双底线回报框架下的资本形式

在此先梳理蓝色债券相关的投资回报理念,其中包括单底线和双底线回报。“单底线”回报是指财务回报。对照之下,“双底线”回报同时包括财务回报和社会(含环境)回报,其中有两个极端,一个极端只有财务回报,另一个极端只有社会回报。特别是,当将财务回报置于左端,社会回报置于右端,再以一条连续线将两端对接,则其间是两种回报兼具的各种可能性(见图1)。从出资方看,连续线最左端的是只追求财务回报的盈利导向出资方,最右端的是只追求社会回报的公益慈善出资方,其间是对财务回报和社会回报赋予不同重要性的各种出资方。须注意的是,这条连续线虽能直观的勾勒出双底线回报的各种组合,但是一种静态呈现,并无法反映出资方的一些动态选择。尤其,当出资方以牺牲部分财务回报的方式来换取社会回报时,它无法反映背后的一些取舍抉择。

▲ 双底线回报的连续线

在此回报框架下,蓝色债券催化期涉及的资本形式,以慈善资本和影响力资本为主。慈善资本常以无偿捐赠的形式出现,在不要求财务回报的情况下保护海洋、维护社会公平性。虽然这类资本金额有限,但会以承担“第一笔亏损”的方式出现于森林债券、社会影响力债券等金融工具的试点,故其重要性不容忽视(Rangan和Chase,2015)。慈善资本常由洛克菲勒基金会等慈善基金会提供,而塞舌尔蓝色债券的交易成本即由该基金会的捐赠款支付。此外,海洋保护试点项目的知名赞助方有美国的戈登和贝蒂•摩尔基金会、皮尤慈善信托基金会、瑞士的伯他瑞利基金会等。

影响力资本具有目标导向的特质,注资于重大社会(含环境)问题的解决方案提供者。有别于慈善捐赠,影响力投资人预期在获得财务回报的同时,也实现可度量的社会影响力(Brest和Born,2013)。不过,我们常基于影响力投资人对财务和社会两种回报之相对重要性的看法,进而将其区分为“财务优先型”影响力投资人和“影响力优先型”影响力投资人。两类影响力投资人有不同的回报和影响力模式,但能阴阳互补,而当将其提供的资本搭配使用时,双方都能从中受益。此外,当这两类影响力投资人和公益慈善出资人层层迭加搭配时,各方都可触及原先凭一己之力难以触及的项目(Etzel等,2021)。

影响力资本的主要来源为开发金融机构、影响力风险资本基金、基金会等(GIIN,2023)。在塞舌尔蓝色债券里,两类影响力投资人同时出现。首先,为这支债券提供增信功能的世界环境基金是“影响力优先型”的影响力投资人,这可从其发放之优惠贷款的利率(仅0.25%)看出。其次,Calvert影响力资本等三名债券认购方为专业的影响力风险资本基金,而它们属于“财务优先型”的影响力投资人,这可从该券的期满回报率(约5.5%)看出。

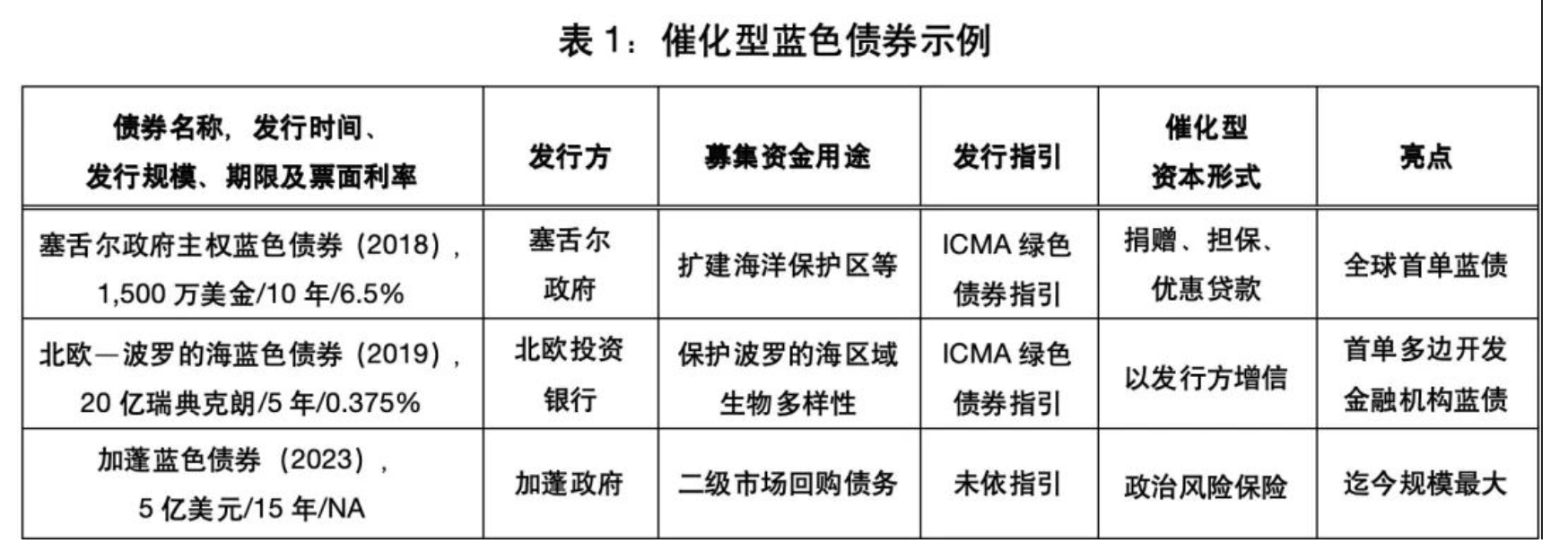

催化型蓝色债券示例

表1以三支催化型蓝色债券为例,将债券名称、发行时间、发行方、募集资金用途、发行指引、催化型资本形式、亮点等信息汇总。在此,开发金融机构无论是作为发行方或增信方,都通过外部增信和流动性加持的方式,展现影响力资本催化市场的功能。

第一支为塞舌尔主权蓝色债券,情况已说明于上。第二支为“北欧―波罗的海蓝色债券”,由北欧投资银行发行,它是当地最大的开发金融机构,以其高债信评级来为主权评级不佳的相关国家发行蓝色债券,募集扩建海洋保护区的资金。第三支是非洲国家加蓬政府发行的“加蓬蓝色债券”,其中纳入由美国国际开发金融公司提供的5亿美元政治风险保险。事实上,加蓬案并非首支纳入政治风险保险的蓝色债券,先前2021年的伯利兹案和2023年的厄瓜多尔案都采用了相同机制(TNC,2021)。担保发挥的增信效果能吸引更多投资人认购,利于市场发展。

值得注意的是,在蓝色债券尚未建立其独立的债券发行指引前,它依托绿色债券的发行框架,其中包括国际资本市场协会(ICMA)的《绿色债券原则》、国内的«中国绿色债券原则»等(ICMA,2018;绿色债券标准委员会,2022)。同理,在尚未建立其独立的分类系统前,蓝色债券依托绿色债券的分类系统,其中纳入了海洋保护相关领域(中国人民银行等,2021)。

然而,基于实际需要,从2018年起,蓝色债券的发行指引和分类系统陆续出现,如«蓝色债券实践指南»(UNGC,2019)、《蓝色金融指引》(IFC,2022)等,其中尤以《可持续蓝色经济融资债券全球从业者指南》(ICMA,2023)最重要。由于表1里的三支蓝色债券都发行于ICMA的蓝色指南出现前,故前两支依据ICMA的绿色债券指引发行,而第三支加蓬债券甚至未依指引发行。这情况表明,处于催化期的蓝色债券面对规则不明确问题,因而场域风险高。

蓝色债券的主流化

如果蓝色债券的发行方以小岛屿国家为主,出资方以慈善资本为主,则它只能是一种海洋相关的特色金融工具,但难以扩大规模和主流化发展。因此,蓝色债券必须在一个市场化环境下发展,由专业化的金融中介引入多元化的供需方,未来才能成为主流金融工具。

市场化运作及关键要角

任何债务金融工具的市场化运作,必须仰赖一个健全生态系统的支撑,其中有核心层与支持层。核心层由金融工具的供需方及中介机构构成,支持层由资金、信息、发行规则指引、市场交易机制、政策规范监督、行业自律组织、评估认证机构、学术研究等构成。依上所言,从核心层看,蓝色债券市场化运作的关键要角有三,分别是债券的供给方(发行方)、需求方(投资方),以及金融中介。如果蓝色债券市场要进一步扩大,则发行方须能扩及工业国家和一般金融机构,投资方须能扩及主流机构投资人,而其间须由金融中介提供专业化服务,从而将债券发行方和投资方予以撮合。在此,发行方的多元化、金融中介的专业化参与以及需求方的蓝色偏好尤其重要。事实上,从蓝色债券的发展趋势看,目前已初显向市场化发展的过渡迹象,其发行方已渐形多元化,金融中介已渐露头角,需求方偏好略带蓝色色调。以下分别就三者展开讨论。

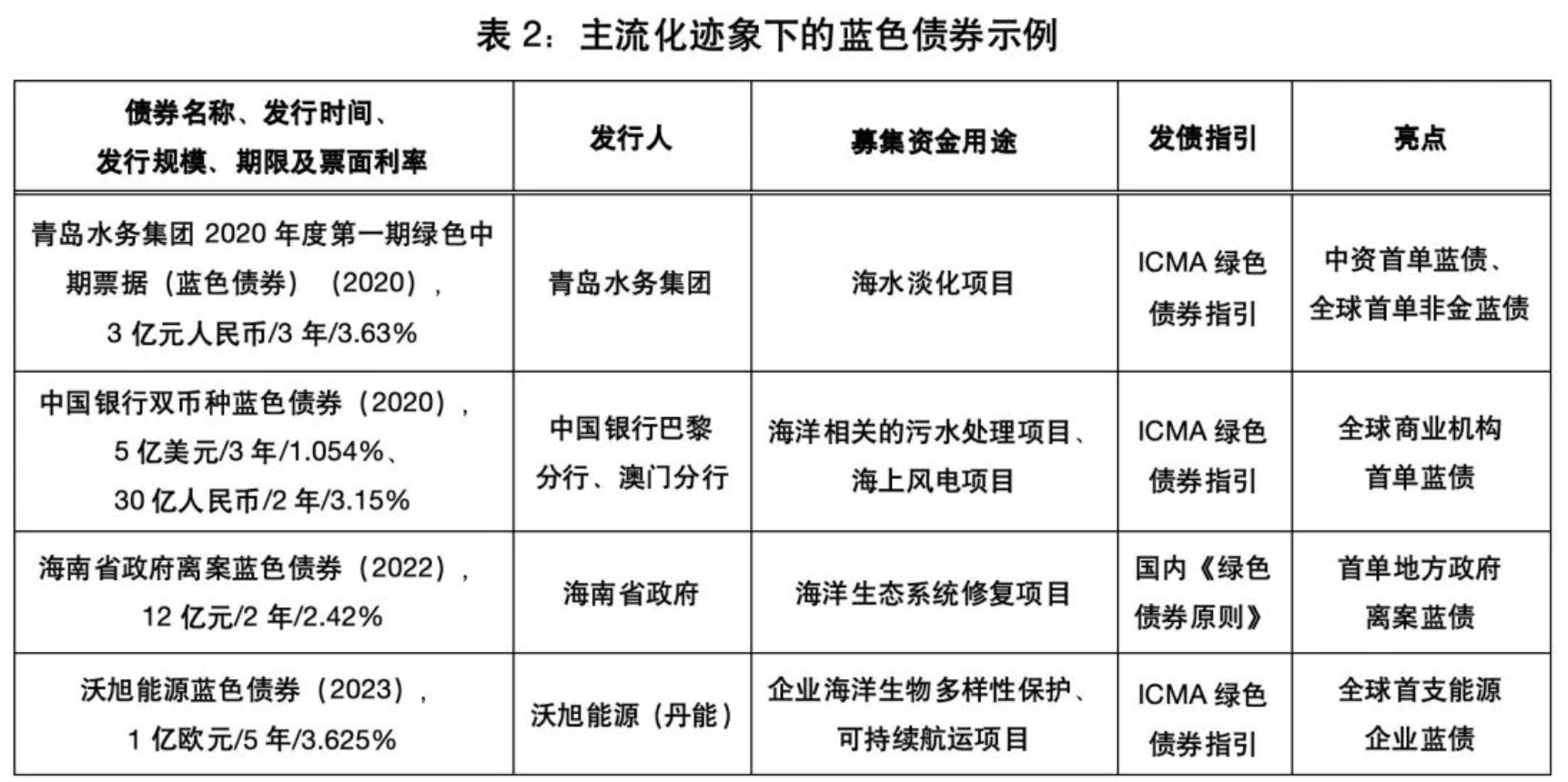

发行方逐渐多元化,扩及实体企业

蓝色债券的主流化有赖其市场化运作,而多方发行人的参与必不可少。由这两年蓝色债券的发展看,发行方已渐由开发金融机构和主权国家扩及地方政府、银行和民间企业。表2以几支蓝色债券为例,指出其发行方逐渐多元化的迹象,覆盖实体企业、商业银行、地方政府及个别行业。其中,我国首支蓝色债券于2020年由青岛水务集团发行,募集资金用于海水淡化项目。全球商业机构首笔蓝色债券于2020年由中国银行澳门分行及巴黎分行以双币发行,募集资金用于支持海洋污水处理及海上风电等项目。我国首支地方政府离案蓝色债券于2021年由海南省发行,募集资金用于海洋生态系统修复项目。全球首支能源企业蓝色债券由丹麦沃旭能源于2023年发行,募集资金用于海洋生物多样性保护、可持续航运等项目。

金融中介渐露头角,提供市场导向服务

蓝色债券市场化运作的发展契机,已由先前“债务换自然”的模式演进露出端倪。具体而言,塞舌尔的债务重组并非由其直接和债权国达成融资协议,反之,它是通过NatureVest提供的外部资金来完成融资,从而为“债务换自然”开启了三边模式,其中第三方是以投资银行为主的金融中介。第三方处于债权国和债务国之间,扮演债务重组的咨询顾问、产品设计商、债券承销商、交易商、资产配置顾问等角色,使蓝色债券得以顺利发行(邱慈观,2023)。

随着“债务换自然”里债务重组金额的扩大、相关蓝色债券发行规模的扩大,金融中介的撮合功能益发重要。这情况可由现实世界里两个案例的对比来反映。其中,2018年塞舌尔蓝色债券的金额仅1,500万美元,经由私下撮合方式找得Calvert影响力资本等三家影响力投资方认购。但2021年伯利兹蓝色债券的规模高达3.64亿美元,单纯的影响力资本难以满足资金需求,必须凭靠投资银行等金融中介通过私募市场来寻找有认购意愿的主流机构投资人。因此,瑞士信贷通过“铂金方案”下“蓝色债券+蓝色贷款”的混合融资模式,协助筹集资金,才促成该笔交易落地(TNC,2021)。

值得注意的是,投资银行虽可为蓝色债券引入更多资源、撬动更多资本,但它们的盈利特征也较强。在推动蓝色债券市场化的过程中,如何培育既有专业能力又有保护海洋之心的“双底线”金融中介,则是未来必须特别注意的议题(邱慈观,2023)。

需求方出现商业型机构投资人,其偏好略带蓝色色调

在供给方和金融中介外,需求方是蓝色债券市场化运作的另一关键要角。那么,未来蓝色债券的资本形式能从影响力资本扩及一般的商业型资本,覆盖主流银行、资产管理公司、保险公司等多方投资八吗? 换言之,在双底线回报的框架下,未来蓝色债券能吸引到更多位于双底线回报连续线比较左端的投资方吗?

事实上,从现有案例看,影响力资本的参与度已随着债券金额的扩大而有所弱化。具体而言,除了塞舌尔案由影响力资本主导外,这类资本的参与度在2021年伯利兹案中已经弱化,其参与度在2022年的巴巴多斯案、2023年的厄瓜多尔案及加蓬案中更加弱化,而商业资本开始出现。例如,巴巴多斯案有来自保险公司、退休基金等机构投资人的资金(TNC,2022;邱慈观,2023),厄瓜多尔案有来自气候投资人基金CI2的资金(impactInvestor,2023)。又例如,2020年由中国银行发行的双币蓝色债券,获得国际绿色机构投资人的认购,其中以银行、资产管理公司和保险公司为主。那么,我们是否可基于这些案例,推断蓝色债券能吸引更多有藍色偏好的商业型投资人呢?

有关于此,我们难以直接判断,但可从绿色债券研究中得到一些线索。首先,股市投资人对企业发行绿色债券给予正面回应,因为其所传递的绿色信号对应投资又的绿色偏好(Tang与Zhang,2020)。其次,企业发行绿色债券后,其长期持股型、环境友好型的投资人占比会进一步增加(Flammer,2021)。第三,绿色债券具有碳减排效果(Flammer,2021),使投资人对绿色绩效的预期得以实现。第四,纵使绿色债券的商业型投资人有绿色偏好,但偏好是否强到令其自愿折让部分的财务回报以换取环境保护的成效? 研究结果在此不一致,有的发现折让存在(Zerbib,2019),有的发现折让不存在(Larker与Watts,2020)。这表示,只有当绿色债券的回报率和传统非绿色债券的回报率相当时,市场上的商业型投资人才愿意投资。反之,当投资人要折让部分财务回报来换取环境绩效时,则他们未必愿意。

由于蓝色债券的发展时间短,至今还没有完善的数据库,从而仍未能展开类以于以上的研究。倘将上述的研究发现应用于蓝色债券,则表示蓝色债券将能吸引到更多关切海洋的商业型投资人,也会产生预期的海洋保护成效,但投资人的蓝色偏好却未必强到能以牺牲部分财务回报的方式来换取更高的海洋保护成效。因此,如何进一步强化投资人的蓝色偏好、提高相关的社会认同,则是未来必须努力的方向。

对中国的启示

本文以蓝色债券为题,着眼于其催化阶段和主流化阶段,就相应的资本形式和金融要角展开解析。但国内蓝色债券的发展时间短,2020年出现首支,至2023年末累计发行二十七支,募集资金用途以支持海洋相关的可再生能源、污水处理为主。由此看来,国内蓝色债券的整体市场规模和支持项目类型仍相当局限,距离真正主流化尚有一段落差。那么,前文的解析对中国能产生哪些启示呢? 不言而喻,启示甚多,囿于篇幅,以下仅就三点展开。

供给方:蓝色项目的盈利性有待开发

因具有相同的金融工具特质及环境保护目标,前文将蓝色债券对比于绿色债券,但这种对比可能忽略了两种债券在支持项目上的差异。简单的说,绿色债券支持项目的盈利点相对较多,可再生能源即为一例。对照之下,除海上风电等属于可再生能源领域下的项目外,迄今很多蓝色债券支持项目的盈利点并不明确。例如,依据《可持续蓝色经济融资债券全球从业者指南》,“海洋生态系统的管理、保育和修复”是蓝色债券支持的一个项目領域(ICMA,2023)。但生态恢复前常须经历一段休养期,表明于长江渔场存量增长前的十年禁捕等案例。从平衡蓝色债券现金流的视角看,发行方在禁捕期间显然欠缺现金流入,它将如何支付债券的利息支出呢? 因此,蓝色企业如何能既靠海洋生产又同时保护海洋,蓝色投资项目如何能既靠海洋盈利又同时保护海洋,则是蓝色债券在未来推广过程中必须面对的议题,同时也是亟待展开试点的工作。

需求方:蓝色的社会认知有待培育

单就绿色债券看,其市场规模虽然持续扩大,在整体债券市场的占比却很低。例如,以我国2023年绿色债券规模在整体债券市场规模的占比看,其新增量和存量的占比分别是1.17%和1.39%。这表示,绿色债券市场还有很大的发展空间,特别是从如何引入更多双底线投资人的角度看。同理,就处于早期发展阶段的蓝色债券而言,如何强化社会的蓝色认知、引入更多蓝色投资人无疑是一个重要议题。依据文献,投资人可基于内在的、表面的、法规的等多种动因而持有社会责任型投资产品(Fama与French,2007;Riedl与Smeets,2017)。其中,内在动因基于社会价值观,表面动因基于虚浮信号,法规动因基于合规要求。为了发送虚浮信号而投资蓝色债券,可能会形成“漂蓝”,并不值得倡导。但基于另两种动因而投资蓝色债券,当然应该倡导。

在强化法规动因方面,国内主管机关可依循«银行业金融机构绿色金融评价方案»的模式,针对蓝色债券制订一套“蓝色金融评价方案”。该方案可以生态环境部提出的«新海洋环境保护法»为依据,针对相应的蓝色金融工具,鼓励银行业金融机构开发、推广、持有,并接受主管机关的定期评价考核。在强化内在动因方面,主管机关可鼓励教育、金融、环保等多方组织合作,从加强民众乃至投资机构的蓝色认知着手。有关于此,国内已有一些参考范例,如自然资源部的“世界海洋日”宣导活动、深圳的全球海洋中心城市论坛等。它们都针对蓝色理念展开分享与互动,以期潜移默化,帮助民众形塑蓝色偏好。唯有在蓝色理念更加普及后,海洋命运共同体的构建才可能落实,蓝色债券才会真正主流化。

生态系统:支持层中多项要素有待完善

如前所言,蓝色债券的市场化发展有赖一个健全的生态系统,其中包括核心层和支持层。核心层由蓝色债券的供需方和金融中介构成,其相关发展已解析如前。支持层由资金、信息、发行规则指引、市场交易机制、政策规范监督、行业自律组织、评估认证机构、学术研究等要素构成,其中有待优化处甚多。囿于篇幅,以下仅就蓝色债券的发行规则指引论之。

蓝色债券的发行规则指引包括发行指引和分类系统两部分。发行指引方面,国内迄今仍基于绿色债券指引。分类系统方面,国内迄今尚未建立。去年9月国际上发布的《可持续蓝色经济融资债券全球从业者指南》虽可解决国内蓝色债券的发行指引问题,但并不能解决其分类系统问题。特别是,我国的分类系统是基于项目法建立,而非上述指引所基于的原则法。因此,如何基于我国«绿色债券支持项目目录»中現有的海洋相关项目,以项目法将其扩展和延伸,并纳入一些我国特有的蓝色项目,从而形成一个独立的蓝色债券目录是刻不容缓的工作。

参考文献:

中国人民银行、发改委及证监会. 绿色债券支持项目目录(2021年版)[R]. 2021.

绿色债券标准委员会. 中国绿色债券原则 [R]. 2022.

邱慈观.债务换自然:市场化运作的机遇和隐忧[EB/OL]. 澎湃新闻,网路链接:https://m.thepaper.cn/newsDetail_forward_24577420, 2023-09-12.

Bannick M, Goldman P, Kubzansky M, Yasemin, S. Across the returns continuum [J]. Stanford Social Innovation Review, 2017, 15(1): 42-48.

Brest P, Born K. When can impact investing create real impact [J]. Stanford Social Innovation Review, 2013, 11(4): 22-31.

Etzel M, Bannick M, Collins M, Fremed J, Thompson R. Back to the frontier: Investing that puts impact first [M]. Boston: The Bridgespan Group. 2021.

Fama E, French K. Disagreement, tastes, and asset prices [J]. Journal of Financial Economics, 2007, 83(3): 667-689.

Flammer C. Corporate green bonds [J]. Journal of Financial Economics, 2021, 142(2): 499-516.

Foroughi J, McNichols M. Nuveen and the Seychelles Blue Bond: Analyzing a public fixed income impact investment [M]. Stanford Business Graduate School, case SI-163. 2022.

Global Impact Investing Network (GIIN). 2023 GIINsight: Impact investor demographics [M]. 2023.

impactInvestor. More debt-for-nature swaps expected after giant Galapagos conversion [EB/OL]. 网路链接:https://impact-investor.com/more-debt-for-nature-swaps-expected-after-giant-galapagos-conversion/

International Capital Market Association (ICMA). Green Bonds Principles: Voluntary process guidelines for issuing green bonds [R]. 2018.

International Capital Market Association (ICMA). Bonds to finance the sustainable blue economy: A practitioner’s guide [R]. 2023.

International Finance Corporation. Guidelines Blue Finance: Guidelines for financing the blue economy, building on the Green Bonds Principles and the Green Loan Principles [R]. 2022.

Johansen D, Vestvik R. The cost of saving our ocean-estimating the funding gap of sustainable development goal 14 [J]. Marine Policy, 2020, 112: 103783.

Larcker D, Watts E. Where's the greenium? [J]. Journal of Accounting and Economics, 2020, 69(2-3): 101312.

Rangan K, Chase L. The payoff of pay-for-success [M]. Stanford Social Innovation Review. 2015.

Riedl A, Smeets P. Why do investors hold socially responsible mutual funds? [J]. The Journal of Finance, 2017, 72(6): 2505-2550.

Tang D, Zhang Y. Do shareholders benefit from green bonds? [J]. Journal of Corporate Finance, 2020, 61: 101427.

Thompson B. Blue bonds for marine conservation and a sustainable ocean economy: Status, trends, and insights from green bonds [J]. Marine Policy, 2022, 144: 105219.

The Nature Conservancy (TNC). Case study: Seychelles debt conversion for marine conservation and climate adaptation [M]. 2017.

The Nature Conservancy (TNC). Case study: Belize Blue Bonds for ocean conservation [M]. 2021.

The Nature Conservancy (TNC). Case study: Barbados Blue Bonds for ocean conservation [M]. 2022.

United Nations Global Compact (UNGC). Practical guidance to Issue a Blue Bond [R]. 2020.

Zerbib O. The effect of pro-environmental preferences on bond prices: Evidence from green bonds [J]. Journal of Banking & Finance, 2019, 98: 39-60.

作者单位丨邱慈观,上海交通大学上海高级金融学院的金融学教授、可持续金融学科发展专项基金学术主任;周瑶,上海交通大学安泰管理学院的博士生。

编辑丨胡文娟

来源丨《可持续发展经济导刊》2024年4月刊

表格数据来源丨作者依据Wind、媒体报道等来源信息整理

返回顶部

返回顶部